Covid-19, l’emergenza economica e la solita Europa a troppe velocità

Post di Mario Angiolillo, direttore dell’Osservatorio Relazioni EU-UK-USA di The Smart Institute, pubblicato su Econopoly il 23 aprile 2020.

Post di Mario Angiolillo, direttore dell’Osservatorio Relazioni EU-UK-USA di The Smart Institute, pubblicato su Econopoly il 23 aprile 2020.

La gestione dell’emergenza sanitaria legata al Covid-19 sta creando numerosi contraccolpi all’economia globale.

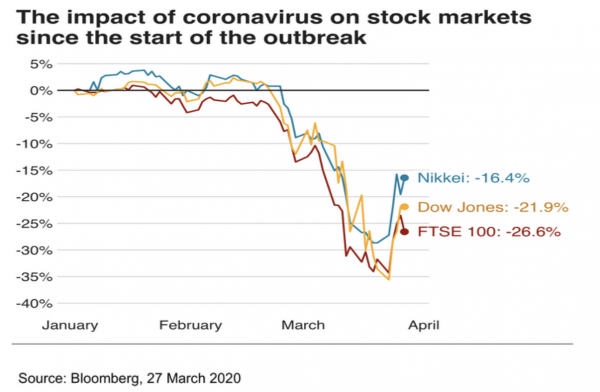

Sui mercati azionari il Dow Jones, il FTSE 100 e il Nikkei hanno avuto enormi perdite dall’inizio dell’emergenza, con Dow Jones e FTSE 100 che hanno registrato i maggiori cali giornalieri dal 1987.

I dati mostrano in maniera sempre più evidente la necessità di un incremento degli sforzi per gestire l’emergenza economica correlata all’emergenza sanitaria, e sarebbe opportuno che questi sforzi fossero tanto più omogenei quanto interconnessi sono i sistemi economici e le relazioni commerciali tra i Paesi.

Questo non è però quello che sta accadendo, ad esempio nello spazio transatlantico, dove i singoli Stati si stanno muovendo con interventi e risorse diverse.

L’Amministrazione Trump è andata oltre il “whatever it takes”, e ha lanciato un fortissimo piano di sostegno all’economia.

La Federal Reserve ha garantito che acquisterà titoli dello Stato ed altre obbligazioni in quantità “illimitata”, fino a quanto sufficiente a garantire liquidità al Governo Centrale, ai Governi Statali, alle imprese e alle famiglie.

Andando, con questo proposito, anche oltre il programma di acquisto comunicato la scorsa settimana per 500 miliardi di dollari in Titoli di Stato e 200 miliardi di dollari in altre obbligazioni.

Sono inoltre allo studio una serie di interventi specifici per affrontare l’emergenza economica.

Il “Main Street Business Lending Program” per garantire prestiti allo Small Business.

Il “Term Asset-Backed Securities Loan Facilities” per garantire la cartolarizzazione di carte di credito e altri prestiti al consumo.

Il “Commercial Paper Funding Facility” per garantire il debito delle municipalità.

Da una prima stima queste misure dovrebbero immettere nell’economia USA oltre 4000 miliardi di dollari.

Il Regno Unito, dopo aver inizialmente sottovalutato l’emergenza, ha avviato un più incisivo programma di contenimento dei contagi e al contempo sta implementando numerose misure di sostegno all’economia. Nei giorni scorsi è stato annunciato un programma di interventi pari a circa il 15% del PIL, pari a 350 miliardi di sterline, tra sovvenzioni dirette, moratoria sull’imposta societaria e prestiti. Boris Johnson ha dichiarato di considerare questa emergenza alla stregua di una guerra e ha garantito che il Governo di Sua Maestà farà tutto quanto necessario a supportare cittadini e imprese. A gestire l’emergenza è il nuovo Cancelliere dello Scacchiere, il giovane Rishi Sunak, con un passato in Goldman Sachs, subentrato lo scorso febbraio a Sajid Javid.

L’Unione Europea, al proprio interno, si sta muovendo a sua volta con diverse velocità.

Se i singoli Stati stanno mettendo in campo le risorse possibili per fronteggiare l’emergenza (l’Italia con l’impegno da 25 miliardi di euro del decreto “cura Italia”), da Commissione, Parlamento Europeo e BCE arriva un forte impegno che si scontra con le divisioni in seno al Consiglio Europeo.

La Commissione UE ha permesso la sospensione del Patto di Stabilità e di Crescita, e la sospensione delle regole sulla concorrenza per gli aiuti di Stato, permettendo in questo modo alle aziende UE di indebitarsi per far fronte all’emergenza senza incorrere in infrazioni e sanzioni, ed al contempo di intervenire in soccorso delle aziende senza rischiare di essere censurati per aiuti di Stato distorsivi della concorrenza.

Al contempo la BCE ha dichiarato di voler mettere in campo un programma da oltre 750 miliardi di euro, incrementando di 120 miliardi gli acquisti di titoli di Stato e facendo venir meno il tetto del 33% di acquisti sulle emissioni di ogni singolo Paese.

Al contempo il Consiglio UE è fortemente diviso, con i Paesi del Nord, Germania, Austria e Olanda in testa, che si oppongono strenuamente all’emissione di Eurobond, poiché non convenienti per Paesi che pagano rendimenti negativi sui proprio titoli, come nel caso del Bund tedesco, e che invece preferiscono che gli Stati in difficoltà nella gestione dell’emergenza Covid-19 facciano ricorso al Meccanismo Europeo di Stabilità (MES) mantenendo intatti come condizione di accesso al MES i programmi di contenimento del debito vigilati dalla cosiddetta Troika (Commissione UE, FMI, BCE).

Questa spaccatura tra Stati europei rischia di rallentare i programmi di gestione dell’emergenza economica, con ricadute evidenti sulla tenuta dell’economia europea.

Così come le diverse velocità e le diverse risorse impiegate dai grandi players economici globali determineranno, alla fine dell’emergenza sanitaria, degli evidenti squilibri, economici e commerciali, tra le diverse economie.

La capacità di programmare sin da subito delle misure di riequilibrio efficaci, anche mediante strumenti innovativi, è una condizione essenziale per ridurre i tempi e la portata di una crisi economica che altrimenti si prospetta duratura e di grande impatto sociale.

You must be logged in to post a comment Login